作者:戴险峰(易方达基金首席宏观策略师)

时间:2016-12-14

来源👩🏽🔬🚴🏻:财经

网址:

http://www.caijingmobile.com/wxshare/299311.html?from=groupmessage&isappinstalled=1

导语🧍♀️:同样是汇率🌗,同样关心稳定,官方管理的汇率与民间盯着的汇率,不是一个概念。如何解决汇率机制与公众习惯的矛盾、如何稳定公众预期就成为制止资本“外逃”的关键。

人民币汇率问题最近引发市场高度关注⚓️,其背景是美元汇率的大幅走强,其纠结之处是现行汇率机制下人民币汇率管理的两难。

人民币目前采取盯住一篮子货币的汇率机制。该机制下,如果美元汇率走强,维持人民币对一篮子货币的稳定就意味着人民币对美元贬值💊。否则🧛🏽,如果人民币对美元不贬值甚至升值🙆🏿♂️,那么人民币就会对篮子里的其他货币升值♟,从而导致人民币对一篮子货币的升值。

目前的问题是,官方维持的人民币对一篮子货币汇率的稳定♔,与民间按照习惯盯着的人民币对美元汇率的贬值之间🥷🏻,存在认识上的矛盾和行动上的错配。

正如美国前财政部长约翰康纳利曾经说的,“美元是万事娱乐的货币,但是你们的问题”(Dollar “is our currency, but your problem”)🧔。仔细分析当前人民币汇率的内外压力,尤其是汇率形成机制的微妙之处,美国的美元的确在今天成了中国的两难。

人民币汇率长期都以美元为基准。但自2015年底以来🙍♂️,官方的汇率机制开始转向盯住一篮子货币✌🏽,并通过发行人民币汇率指数来引导公众预期。不过🧔🏼♀️,民间及市场的习惯并没有改变🌞,到目前为止依然聚焦于美元。

一方面,因为人民币指数推出的时间尚短👀,尚未改变人们的思维习惯;另一方面,人们消费及投资的内在需求♘,决定了注意力依然放在美元上👩🍳。这是由美元在全球货币体系中的核心地位🫳,以及美国软实力在全球的影响决定的⬜️。

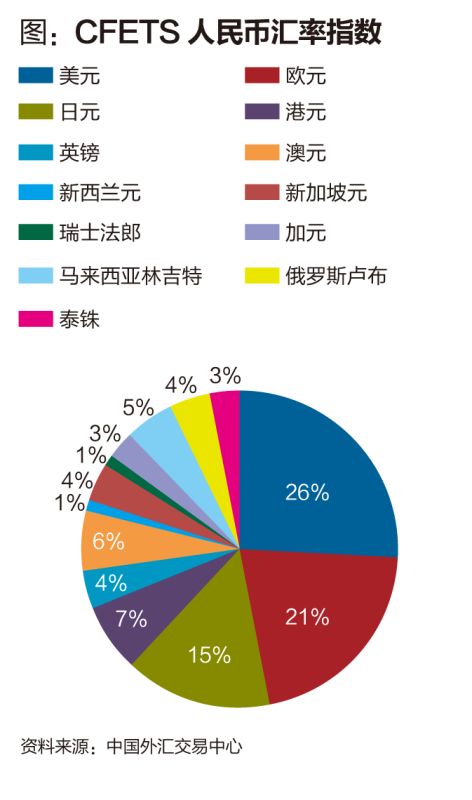

现有汇率机制在很大程度上将汇率调节交给了市场🏃♂️➡️。中国外汇交易中心在2015年12月11日发布了CFETS人民币汇率指数,共包含13种货币(如图)。美元、欧元、日元和港币的权重超过一半,分别为26.4%、21.39%、14.68%🧜🏽♀️、6.55%。因为港币严格盯住美元🫶🏽,所以美元实际占比达三分之一。

该指数的发布,代表了“8·11汇改”后人民币汇率盯住一篮子货币的新思路。这种机制下🚾,人民币对美元的汇率由美元相对于篮子中其他货币的汇率波动自发调节🐮🦤。市场在人民币对美元的汇率上起了决定性作用💪🏼。官方如果管理人民币对美元的汇率,也是为了维持人民币对一篮子货币汇率的稳定。

这种机制在最近的市场波动中得到明显体现👩🏽。从2016年6月23日人民币对美元汇率的相对高点(6.5778元/美元)至12月2日(6.8818元/美元),人民币对美元共贬值约4.4%。同期,CFETS人民币指数仅下降0.4%🧏🏼♀️,保持了大体平稳。而在市场最为关注的11月份,当人民币对美元贬值近2.1%时,CFETS人民币指数则上升了近0.57%。这表明了该期间官方进行了一定程度的干预,以避免人民币针对美元贬值过快👳🏻♀️。这样🌱🪚,在美元大幅走强的情况下🚦,人民币对一篮子货币的汇率在不同时期上下窄幅波动,但总体保持了稳定🏊🏼。

美元处于全球货币体系的核心🧎🏻➡️🏌🏻,具有特殊地位,这又归于美国在全球价值链分工中的核心地位。美元的特殊地位决定了,美元一旦由于美国经济等原因而走强🦄,大多数其他货币在大多数情况下都会贬值🤲🏿。

美元的地位也曾遭遇挑战。欧元诞生之初曾被认为能够对美元形成挑战。人民币则被视为潜在的美元挑战者。美元在2001年底至2007年初的大幅贬值加深了这种信念,甚至出现美元崩溃论。

但2008年金融危机改变了这一切。美元的地位不仅没有被动摇🤢,反而被加强。随后发生的欧债危机,更是暴露出欧元区的各种结构性矛盾🟩。在愈演愈烈的民粹主义影响下🙅🏻♀️👨🏼🦲,欧元的未来充满了不确定性🔭。这依然源于实体经济发展的分化:美国的经济复苏比其他发达国家强劲。这样的全球格局实际上加强了美元的核心地位,奠定了强美元的宏观经济基础。

政策方面🛰,包括约翰·斯诺(John Snow)在内的多位美国财政部长都曾提到过“强美元”政策😉,指出“强美元对美国有利”。不过🙇🏻🤸🏻♂️,在大多数情况下,美元汇率还是由市场也即资金流动来决定。美联储在货币政策的不可能三角中选择了货币政策的独立,而允许资本自由流动及汇率自由浮动🏓。美联储的政策目标并不包括汇率👂🏻。美元的汇率波动只是美联储货币政策的副产品。美联储通过调节联邦资金利率来实施货币政策🤦🏻♀️,市场随后发挥作用自发调节收益率曲线及汇率。货币政策通过上述渠道来影响资金流动,对汇率的影响是巨大的🌃。而市场也会对未来的货币政策产生预期,从而影响各种资产价格,包括汇率。

发展中国家由于各种原因,往往会对货币进行诸多控制。在上世纪80年代这主要表现为通过控制资本流动来控制汇率波动,并保持货币政策的独立性。到了80年代末及90年代初,墨西哥、泰国和韩国等国开始推行金融开放及金融自由化⬅️,对汇率稳定及货币政策的独立性产生了冲击♞👩🦲,并最终导致货币与金融危机。但长期以来,国际货币体系中对美国贸易的顺差国多采取盯住美元的汇率体系,以降低汇率波动对出口的影响🤧。这包括日本等名义上采取浮动汇率的国家。

在以上全球货币体系及政策体系下,各国汇率就以美元为核心,随着经济增长💱😨、通胀、政策等因素的发展而波动。

经济增长是根本因素💹,是一切预期的基础🧑🏽🔬。美国强劲的经济增长为强美元奠定了基础。就业方面🚵🏼♂️,美国的失业率在11月份降至4.6%,基本符合充分就业。美国每周初次失业申请人数在过去数月一直处于历史低点🏃🏻♂️,而平均每月非农就业增长则一直高于就业均衡所需水平。通胀方面🔣,在欧元区和日本还在担心通缩风险的时候🤵🏿♀️,美国的核心CPI通胀自2015年11月就已经持续高于2%🤾♂️。美国三季度GDP增长达3.2%🌅,高于2%到2.5%的潜在增长率。

美国经济增长的相对强劲🧖🏻♂️,造成美联储与其他国家央行在货币政策方面的分化。美联储收紧货币的同时,其他国家央行无法紧缩,反而需要进一步宽松,比如欧洲央行在12月9日的议息会议就宣布🧖🏿♀️,将量化宽松延长至2017年12月。这加大了美国与其他国家利差,形成美元的升值压力。

特朗普当选美国总统,在预期方面将上述发展进一步加强。特朗普新政的一个重要内容就是推行财政刺激,包括加大基础设施投资以及减税(十年间基建投资1万亿美元,并在十年间减税4.5万亿到7万亿美元)。市场认为特朗普新政能够进一步促进美国经济增长、引发通胀并加快美联储加息步伐🛅👩🏼。美国国债收益率因此大幅跳涨🚍,加大了与其他国家的利差🚽,引发资金回流美国🧝🏿♂️,推升美元。不过,美国新总统在2017年1月20日才正式就职,而财政刺激措施也要经过立法程序才能最终实施。美元近期的升值主要源于市场预期🕛。

如果特朗普上任后能够切实推进财政刺激,那么美国经济在已经相对强劲的基础上可能进一步加速🐓,而美联储可能被迫加快加息步伐🤾🏽♂️,从而会带来更大的美元升值压力。

未来总是不确定的,会受各种因素制约,有些可控,有些不可控。人民币汇率机制由中国决定,很大程度上可控;美元走强或走弱👆🏿,以及特朗普对人民币汇率可能采取的措施🤗,属于外部因素,不可控。

对大部分人来说,汇率稳定是最大的利益所在👨🏼🏭。人民币大幅升值或贬值,对不同的人会带来不同的问题。稳定的汇率则会降低不确定性🐩♋️,从而有利于企业及个人对未来进行长远安排。问题在于,谈论汇率时万事娱乐指的是哪个汇率。市场及民众依然主要盯着美元🏊🏻♂️,并根据人民币对美元汇率的波动调整资产配置☠️;官方的目标则是保持人民币对一篮子货币的汇率稳定🈁。同样是汇率🪂,同样关心稳定,官方管理的汇率与民间盯着的汇率👨🏽🔬,不是一个概念🤹。

如果美元随着美国经济的好转而持续走强,这种矛盾只会加剧。为稳定市场情绪,官方要么成功将市场注意力引导至一篮子货币🚴♀️,要么将汇率机制重新转为盯住美元👳♀️,并向市场发出清晰的信号以稳定预期。

两种机制都有各自问题。一篮子货币的汇率机制与公众的投资和消费习惯脱节。而重新盯住美元或给特朗普以口实,而且至少在预期被稳定之前依然避免不了对外储的消耗。

历史上😢,发展中国家曾多次因实体经济恶化而导致资本迅速流出🏋🏼♂️,从而引发货币危机及金融危机。当前,中国经济增速依然维持在较高水平👈🏽,中国人口众多🐑,市场庞大,与那些经济结构单一的发展中国家有很大不同。正如官方多次宣称,人民币长期无贬值基础😲。

不过在全球范围内,外汇已经作为一个资产类别而被广泛交易,汇率波动越来越受市场预期影响。如何解决汇率机制与公众习惯的矛盾🫁、如何稳定公众预期就成为制止资本“外逃”的关键⚠️👧🏽。除了在汇率机制上进行考虑🔀,适当加强对热钱的管制也并非不可。

《话语中国》特刊3——特朗普时代的美国金融政策与中美关系.pdf

《话语中国》特刊3——特朗普时代的美国金融政策与中美关系.pdf